国产CPU竞速信创,对数码科技行业是好生意?

【摘要】中美博弈背景下,信创产业成为实现技术自主可控的关键战场。

国产CPU围绕x86、ARM、自研指令集三大路线展开竞逐:x86厂商凭借生态成熟度和低迁移成本占据先机;ARM阵营相对受制于架构授权和生态问题;龙芯等自研架构虽自主可控性高,也面临生态短板。

与此同时,迅速膨胀的信创市场乱象与机遇并存——信创集采中“高价中标”“参数定制”等非市场化操作频发。

如何让国产CPU厂商同台竞技,互相补全能力,是当下的关键。

以下为正文:

截至今日,据美国所谓对等关税生效已过一周有余,考虑到中美两国进出口贸易产品种类,这场“闹剧”般的加码戏法大概率不会对中国产生太多影响。

但一个信号已经明晰,即加速构建“自主可控”的产业生态对中国至关重要,在依赖链随时会崩塌的情况下,国产替代愈发涌现出一个核心环节——信创。

所谓信创,即信息技术应用创新产业,旨在实现信息技术自主可控,规避外部技术制裁和风险。

信创产业实际包含基础硬件、基础软件、应用软件、信息安全四个核心领域。而四大核心领域中,最主要的是中央处理器(CPU)、操作系统以及数据库。

加之2025年政策驱动,CPU信创市场正在迎来新一轮风口,但谁更受益、用怎样的标准竞速仍是问题。

01

三大路线的决战

当前,国产CPU主要包括x86、ARM架构和自研指令集三大技术路线。

国内头部企业中,海光、兆芯等属于x86生态,通过获得完整或部分指令集授权,并结合自主创新形成差异化产品;华为鲲鹏、飞腾等属于ARM架构,具有低功耗、高集成的优势;龙芯等属于自主指令集,安全可控性高,但在生态适配和兼容性上仍需追赶。

这种市场条件下,对于信创用户而言。“能用”已经成为过去时,“好用”、“易用”甚至迁移成本低开始成为标配,当安全可靠成为基本项,如何提供与原有信息系统相近甚至更优的用户体验,实现高性价比平滑迁移就成为关键区分点。

实际上,信创只是国产CPU众多应用场景的一个缩影,突然上量的信创需求,正在尖锐地把国产CPU的两大考量要素拉到了台前:技术是否持续+生态是否完整。

就技术而言,可持续只有一个要点,即架构授权是否能自主把控,且跟得上迭代。

这方面,ARM路线有着先天的痛点,ARM一代一买的政策,是让很多国产芯片厂商叫苦不迭的。

当前,市面上诸多ARM路线厂商是未获ARM V9架构授权的,好在国产ARM阵营中,华为和飞腾已通过永久性获得ARM V8指令集架构授权,并且是全球全领域的买断制授权,可以确保该指令集的可持续使用。并且两家厂商均已实现指令集级自主设计能力,可针对本土需求进行深度优化。即便无法获得V9授权,厂商仍可通过架构创新和异构计算弥补功能差距。

以飞腾为例,2024年,飞腾接连中标国有银行、保险集团、骨干央企、地方政府部门等关键领域的集采项目。2025年,飞腾也中标了河南、云南、山东、云南、浙江、湖南等地政务大单。

但相对而言,x86和自研架构考虑的更少一些。除自研架构外,现有国产x86架构厂商,大多都获得了完整的x86指令集源代码,能够自行扩充指令集,不存在受限及纠纷问题。以海光为例,其已经建立了国产C86指令体系,这为产品的持续迭代升级提供了保障。

生态方面,考虑到多年发展和演进,已经积累了大量Know-How和成熟产业链的背景,国产x86目前受市场认可程度更高。

以海光信息财报数据为例,其CPU产品在信创服务器招标中占据了超40%的份额,2024年营收中约70%来自党政及重点行业客户,全年实现总营业收入91.62亿元,同比增长52.4%;利润总额达到27.84亿元,同比增长65.72%。这在国产CPU厂商中成绩突出。

对于信创客户而言,往往在安全之外,还要考虑迁移成本。

据公开资料,将x86业务迁移至海光C86架构硬件的代码修改量相对较少,这也是x86能够在金融、电信、互联网、医疗、交通等强生态依赖领域快速打开市场的重要原因。

另一边,自研架构自主程度虽高,但在生态建设上先天不足,商业市场拓展还处在发育期。

但总体来看,信创市场底盘够大,据《2024年中国信创产业研究报告》预估,2024年中国信创市场规模将达到约1.78万亿元,机构预计2024至2026年我国信创市场增速分别达到15.49%、17.84%、26.82%,到2026年,预计我国信创行业市场规模将达到2.66万亿元。

细分而言,x86或将凭借成熟度与市场适配性先一步抢跑。

02

信创集采乱象尚存

一个值得玩味的现象是,尽管信创市场三大路线多家厂商林立,政策力度足够强大,但最终信创市场的蛋糕可能并不能分到每家企业头上。

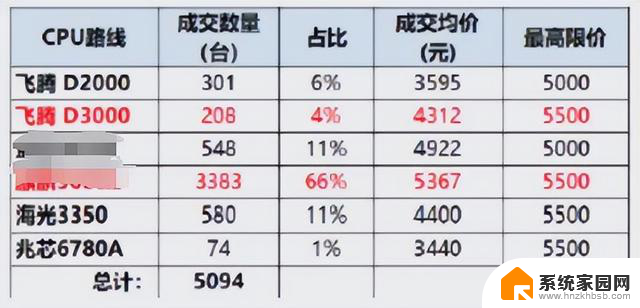

此前,有媒体爆料,有信创集采案例存在买高不买低现象。

资料显示,搭载ARM技术架构的某厂商CPU品牌芯片成交价分别以5367元和4922元贴近最高限价占比成交数量的77%。而同属一个技术架构的另一CPU品牌均价低上千元,成交量仅为某厂商的零头。

对此,有业内人士质疑这一“买高不买低”的逻辑。甚至某项目首次招标中,中标方被匿名投诉废标,重招时技术参数被修改为“仅XX产品适配”、“必须与现有XX设备兼容”,直接排除其他竞争者,引发业内广泛质疑。

这一现象表明,当前信创市场的竞争并不是完全市场竞争,甚至客户是存在偏好的,这对于路线充分竞争而言并不是好消息。

据知情人士介绍,客户关系维护能力在部分项目中是企业获取订单的核心竞争力。

甚至部分企业通过围标、利益输送等方式操控招标流程,垄断性采购导致财政资金浪费现象突出。

举例而言,例如,某相关机构测算显示,在特定项目选定方案的基础上,若采用其他头部国产CPU替代方案,同等采购量可节省超300万元,但因技术标准被特定厂商“定制”,实际采购仍被迫选择高价产品。

此外,“围标”和“控价”行为泛滥:某政务云项目1.62亿元预算中,有厂商以零折扣中标,且未提供合理成本说明,引发合规性质疑。此类操作会直接推高采购成本。

且封闭格局下,厂商如果想要进行后续迁移迭代,服务费、迁移成本都更高,难以规避隐性成本和暗箱操作。

实际上,“按品牌切蛋糕”的采购模式本质上扼杀了技术路线的多样性,更完整的做法应该是将ARM、x86、RISC-V等指令集架构作为采购单元,允许同架构内不同品牌自由竞争。

力度仍存,但蛋糕均分。

03

尾声

实际上,无论是生态、授权走在前面的x86,还是跑步前进ARM和自研架构,利好与阵容只是暂时交织于同一时空,国产CPU的欣欣向荣都是从完全竞争开始的。

压力测试不失为一件好事,任何产业从替代到引领的跃迁,必然经历阵痛期。

但大盘应该稳固,信创市场的真正价值除了更具商业化价值的应用,还在于构建开放包容的创新土壤,让市场在指令集架构间自由选择,让企业在真实场景中锤炼技术,充分让用户倒逼产品进化。

国产CPU在互相补全能力,开放中守护自主,竞争中快速追平生态,都是艺术。